Buscador

Buscador Zonas

Zonas Oferta Inmobiliaria

Oferta Inmobiliaria Nosotros

Nosotros Conócenos

Conócenos Oficinas

Oficinas Trabaja con nosotros

Trabaja con nosotros Newsroom

Newsroom Servicios

Servicios Asesoramiento

Asesoramiento Servicios Posventa

Servicios Posventa Reformas e Interiorismo

Reformas e Interiorismo Capital Markets

Capital Markets Blog

Blog Sector inmobiliario

Sector inmobiliario Comprar, vender y alquilar

Comprar, vender y alquilar Vivir en...

Vivir en... Eventos y novedades GILMAR

Eventos y novedades GILMAR Hogar, decoración y reformas

Hogar, decoración y reformas Buscador

Buscador

El Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19 es la mayor movilización de recursos (200.000 millones de euros) en términos nominales de la historia de España y que supone un 20% del PIB. Esta medida se suma a otras anteriores tomadas ante la evolución que en nuestro país ha tomado la epidemia de coronavirus.

Este plan incluye diversas disposiciones enfocada para distintas áreas de actividad de la economía. En lo que compete al sector inmobiliario la que resulta más relevante es la moratoria hipotecaria que en este Real Decreto se aprueba. Por ello, desde Gilmar te desgranamos las principales partes de dicha moratoria.

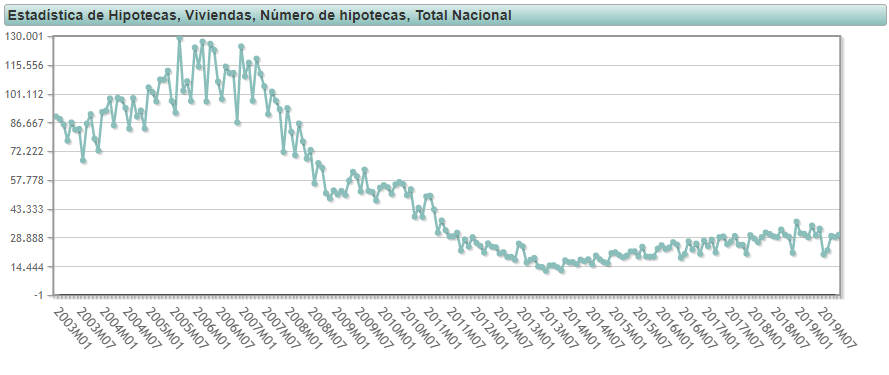

Fuente: INE

Índice

¿A quien va dirigida?

La moratoria hipotecaria se dirige a toda persona que esté pagando un préstamo hipotecario y se encuentre en vulnerabilidad económica (en este artículo explicamos las diferencias entre hipotecas fijas o variables). Dicha situación se concreta en aquellos casos en que el deudor siendo trabajador por cuenta ajena se quede en el paro por causa de la crisis provocada por la emergencia sanitaria o, si es un trabajador autónomo o un empresario, sufra una pérdida significativa de sus ingresos o ventas de al menos el 40%.

Además de esto, la cuota hipotecaria junto con los gastos y suministros básicos tiene que suponer un porcentaje igual o superior al 35% de los ingresos netos que perciba la suma de los miembros del hogar. Además, tiene que cumplirse que la unidad familiar que viva en ese hogar vea multiplicarse por al menos 1,3 veces el esfuerzo que representa la carga hipotecaria sobre la renta familiar.

A los requisitos anteriores, debe añadirse que en el mes anterior a la solicitud de la moratoria, el conjunto de los ingresos de los miembros de la unidad familiar no haya superado el límite de tres veces el Indicador Público de Renta de Efectos Múltiples mensual (IPREM).

Al ser el IPREM equivalente a 537,84 euros, el límite máximo es 1.613,52 euros. Este techo se puede incrementar en 0,1 veces el indicador -53,78 euros- por cada hijo a cargo en la unidad familiar. Si es familia monoparental el incremento aplicable por hijo a cargo será de 0,15 veces el IPREM (80,67 euros), de 0,1 veces (53,78 euros) por cada persona mayor de 65 años que forme parte de la unidad familiar.

En caso de que alguno de los miembros de la unidad familiar tenga declarada una discapacidad superior al 33%, una situación de dependencia o una enfermedad que le incapacite de forma permanente para realizar una actividad laboral, el límite para beneficiarse de la moratoria será cuatro veces el IPREM (2.151,36 euros).

Duración y efectos

A priori, la moratoria se extiende hasta 15 días después de la vigencia del Real decreto, que es de un mes. Por tanto, a falta de que el estado de alerta se extienda (una opción para nada descartable) el último día de moratoria sería el 3 de mayo, aunque el texto de la normativa contempla su posible extensión en el tiempo.

A toda persona que solicite la moratoria hipotecaria y cumpla con los requisitos exigidos se le suspenderá la deuda hipotecaria. Esto es, no pagará la cuota prevista, ni por la parte de capital ni por los intereses, ni íntegramente, ni en un porcentaje, ni la cláusula de vencimiento anticipado que conste en el contrato, ni los intereses moratorios.

Trámites para solicitar la moratoria

La documentación necesaria a presentar para beneficiarse de la moratoria es en primera instancia la solicitud de la entidad financiera que haya concedido el préstamo. Para acreditar la situación de vulnerabilidad económica si se es un trabajador por cuenta ajena un certificado del SEPE que acredite la situación de desempleo. Si se es trabajador autónomo o empresario la documentación es un certificado expedido por la Agencia Tributaria o por un órgano competente que tenga en su respectiva Comunidad Autónoma.

La situación familiar en el hogar se acredita mediante el libro de familia o en el caso de las parejas de hecho un libro acreditativo. Además de toda esta documentación será necesario un certificado de empadronamiento de todas las personas que viven en el hogar, declaración de discapacidad o incapacidad permanente (si hay personas discapacitadas en el hogar). Otro requerimiento es acreditar mediante la nota simple del Registro de la Propiedad la titularidad de los bienes.

Finalmente, se pedirá una declaración responsable por parte del deudor donde certifique que cumple los requisitos establecidos para beneficiarse de esta moratoria.

#Gilmar #hipoteca #vivienda #sectorinmobiliario