Buscador

Buscador Zonas

Zonas Oferta Inmobiliaria

Oferta Inmobiliaria Nosotros

Nosotros Conócenos

Conócenos Oficinas

Oficinas Trabaja con nosotros

Trabaja con nosotros Newsroom

Newsroom Servicios

Servicios Asesoramiento

Asesoramiento Servicios Posventa

Servicios Posventa Reformas e Interiorismo

Reformas e Interiorismo Capital Markets

Capital Markets Blog

Blog Sector inmobiliario

Sector inmobiliario Comprar, vender y alquilar

Comprar, vender y alquilar Vivir en...

Vivir en... Eventos y novedades GILMAR

Eventos y novedades GILMAR Hogar, decoración y reformas

Hogar, decoración y reformas Buscador

Buscador

En Gilmar, como inmobiliaria líder en el mercado de la vivienda en España desde hace décadas, sabemos perfectamente que en los periodos de bonanza y de expansión en el sector residencial no hay que dormirse en los laureles. Eso se debe a que en todo ciclo de crecimiento surgen una serie de debilidades las cuales hay que tener bien presentes para cuando las cosas no vengan tan bien dadas. Una de estas debilidades se sustenta en como la accesibilidad al mercado de la vivienda por parte de los hogares se va deteriorando en los últimos tiempos.

Aunque una de las particularidades del mercado español es que es el tercero con los tipos hipotecarios más bajos de la Eurozona, la asimétrica recuperación económica está incidiendo en que la escalada del precio de la vivienda sea mucho más rápida que la de los salarios y de las rentas familiares dificultando la posibilidad de disponer de una vivienda en propiedad.

Índice

Accesibilidad a la vivienda en España

Una de las mejores formas de tener una visión general y detallada del mercado de la vivienda en España es consultando la síntesis de indicadores económicos del mercado de la vivienda que publica el Banco de España. Dentro de los distintos parámetros que aparecen, figuran aquellos relacionados con la accesibilidad a una vivienda.

Entre ellos, se observa que mientras que la mayoría de indicadores como el plazo medio de las hipotecas (23,5 años de media), relación préstamo hipotecario valor de la vivienda (65%), y porcentaje de prestamos hipotecarios que se han concedido por encima del 80% del valor de la vivienda (en torno al 15% de los préstamos totales) se han mantenido más o menos estables a lo largo de toda la serie histórica, la relación precio de la vivienda y renta disponible per cápita ha vuelto a incrementarse de forma sostenida en los últimos años.

La ratio precio de la vivienda sobre la renta disponible de los hogares, es uno de los indicadores analíticos de precios de la vivienda más utilizado por los organismos internacionales. Este indicador se calcula dividiendo el precio medio de la vivienda en un país (indexado a un índice nominal de precios) por la renta disponible de los hogares por habitante. Según las estimaciones del Banco de España, el precio medio de la vivienda en España en el cuarto trimestre de 2017 fue de aproximadamente 108.640 euros. Y el precio es un factor muy influyente al elegir entre vender o alquilar una vivienda.

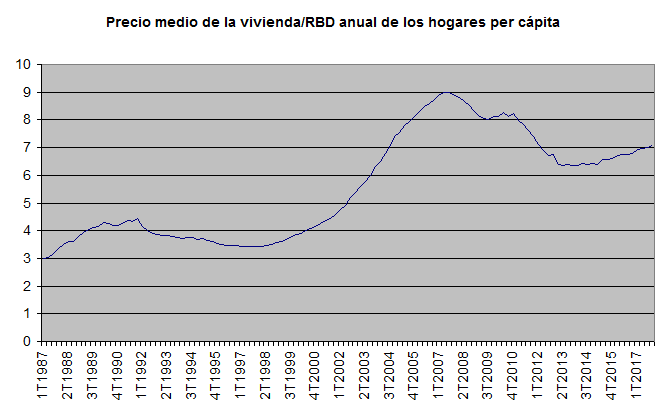

La renta bruta disponible de los hogares (el dinero que le queda a las familias para consumir y ahorrar sin descontar la pérdida del valor de los activos fijos -principalmente vivienda- por el uso y la obsolescencia) alcanzó los 714.129 millones de euros. Dado que en España se estima que hay en torno a 46,6 millones de habitantes la renta bruta disponible de los hogares per cápita es de 15.323 euros anuales. Esto supone que dado el actual precio de la vivienda, una persona que dedicara íntegramente su renta disponible bruta al pago de un inmueble tardaría 7,1 años en pagarla. La evolución de esta ratio en España desde el año 1987 hasta la actualidad muestra la siguiente forma (ver gráfico).

Fuente: Banco de España

La gráfica pone de manifiesto que el esfuerzo inmobiliario por habitante en España se ha más que duplicado en los últimos 30 años. Si a principios de 1987 una persona necesitaba menos de tres años del total de su renta bruta disponible para pagar íntegramente una casa, en la actualidad necesita más de siete años para conseguir eso mismo.

En los momentos más álgidos del boom inmobiliario, la ratio llegó a rozar los nueve años, para después experimentar una corrección que la devolvió a los 6,3 años en 2013. A partir de ese momento, los inicios de la recuperación económica y la forma asimétrica en que se está implementando han hecho que la brecha vuelva a ensancharse hasta los niveles actuales. Aún lejos, eso sí, de los picos de la burbuja inmobiliaria.

Comparativa con los países de nuestro entorno

¿Es el caso español único dentro de los países de su entorno? ¿En otros países europeos el acceso a la vivienda en propiedad es más fácil o difícil que en España? Hemos querido responder a esta pregunta a partir del índice estandarizado de precio de la vivienda sobre la renta neta disponible por habitante que publica la OCDE. Este índice es el que permite una mejor comparativa entre los mercados inmobiliarios de distintos países.

Al construirse este indicador sobre la renta disponible neta y no la renta disponible bruta como en el caso anterior, la actual ratio para España cambia de las 7,1 veces a las 7,5 veces. Dicho de otra forma, de media una persona en España si empleara todo el dinero que tiene disponible al año para consumir y/o ahorrar únicamente al pago de una vivienda, tardaría siete años y medio en pagarla. Si extrapolamos estos resultados a otros países de nuestro entorno en base al índice estandarizado de precio de la vivienda sobre la renta disponible por habitante sale la siguiente gráfica.

Fuente: Elaboración propia a partir de datos de la OCDE y el Banco de España

La gráfica muestra que en España desde el año 2003 el esfuerzo por habitante para adquirir una vivienda en propiedad ha sido mayor que el que tiene que hacer en la actualidad un ciudadano promedio de la Eurozona (7x vs 7,5x en la actualidad).

Por su parte, en Reino Unido y Francia el esfuerzo para acceder a una vivienda es mayor que en España al ser necesarios dedicar la totalidad de la renta disponible anual durante 8,3 años y 7,8 años, respectivamente para pagar la vivienda. Situación distinta es la que sucede en Italia o Alemania donde el precio medio de la vivienda es 6,2 veces y 5,7 veces la renta neta disponible anual por habitante. Unos resultados que son compatibles con la actual relación precio del metro cuadrado por país y salario medio.< /p>

¿Quieres vender tu casa?

Nuestro equipo de expertos te ayudará

#vivienda #hipotecas #hogar #renta