Buscador

Buscador Zonas

Zonas Oferta Inmobiliaria

Oferta Inmobiliaria Nosotros

Nosotros Conócenos

Conócenos Oficinas

Oficinas Trabaja con nosotros

Trabaja con nosotros Newsroom

Newsroom Servicios

Servicios Asesoramiento

Asesoramiento Servicios Posventa

Servicios Posventa Reformas e Interiorismo

Reformas e Interiorismo Capital Markets

Capital Markets Blog

Blog Sector inmobiliario

Sector inmobiliario Comprar, vender y alquilar

Comprar, vender y alquilar Vivir en...

Vivir en... Eventos y novedades GILMAR

Eventos y novedades GILMAR Hogar, decoración y reformas

Hogar, decoración y reformas

El escaso interés que los planes de inversiones privados despiertan -en especial entre los más jóvenes- es una asignatura pendiente que quiere abordar el Gobierno en el nuevo Real Decreto que está preparando. En la actualidad, cuando contratamos un fondo de pensiones privado solo en determinados casos, como incapacidad laboral, desempleo de larga duración, riesgo de desahucio o fallecimiento, entre otros, podríamos rescatar nuestras aportaciones antes del momento de jubilarse. Con la reforma que quiere emprender el Gobierno uno de los principales cambios será la posibilidad de rescatar todo el ahorro invertido en los planes de pensiones una vez transcurridos 10 años.

Esta medida que pretende hacer los planes de pensiones privados más atractivo para los ahorradores y fomentar su contratación podría, finalmente, resultar contraproducente para ellos. Así lo han afirmado las principales patronales de fondos de pensiones Inverco y Unespa. En opinión de esta asociaciones, el efecto de adoptar esta medida lo que haría sería que el ahorro que se dedique para los planes de pensiones termine acabando en el sector de la vivienda.

Para justificar su argumento, las patronales ponen el ejemplo de lo que sucedió en Reino Unido cuando se implantó una medida similar. En este país cuando se implementó la nueva normativa, el 71% de los aportadores retiraron su dinero de los fondos de pensiones privados y lo emplearon para pagar hipotecas o acometer reformas en el hogar.

En Gilmar nos hemos querido preguntar si este escenario sería posible en España y si el sector inmobiliario podría convertirse indirectamente en uno de los principales beneficiarios de la reforma de los planes de pensiones privados por el Real Decreto.

Índice

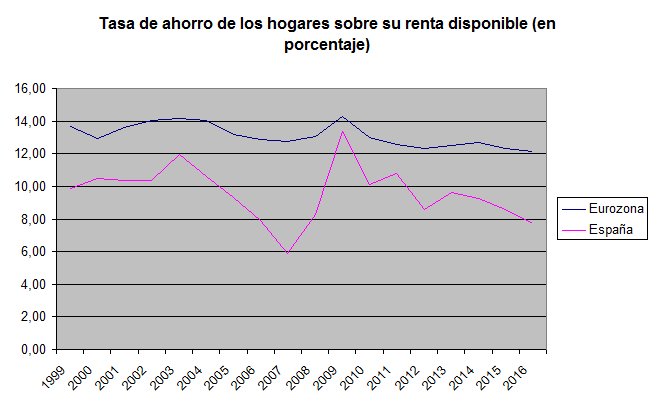

Menor tasa de ahorro de los hogares españoles

España es un país tradicionalmente poco ahorrador. Según los datos más recientes de Eurostat la tasa bruta de ahorro por hogar en España es del 7,73% frente al 12,12% de media del conjunto de la eurozona. Este comportamiento lejos de ser algo puntual, ha sido la norma durante los últimos años tal y como se ve reflejado en el gráfico, cuyos datos han sido extraídos de la oficina de estadísticas europea.

La menor tasa de ahorro por hogar en España hace que la posibilidad de contratación de un plan de pensiones privados al que hay que hacer aportaciones periódicas sea menor en España que en otros países de su entorno. Por otra parte, el menor ahorro hace más probable que los aportadores a los fondos de pensiones privados puedan verse obligados a retirar los fondos de sus planes de pensiones antes de su jubilación.

Fuente: OCDE

Las causas que subyacen a esta menor tasa de ahorro en España está, la mayor propensión al consumo. Según los últimos datos disponibles de la OCDE, en el año 2015, el PIB de la eurozona fue de 10.473.802 millones de euros, de los cuales 5.587.619 millones provinieron del consumo final de los hogares (esto es un 53,3% del PIB), mientras que en España, el PIB en el año 2015 fue de 1.075.639 millones de euros, de los cuales 613.760 millones de euros provinieron del consumo final de las economías domésticas (más del 57% del PIB).

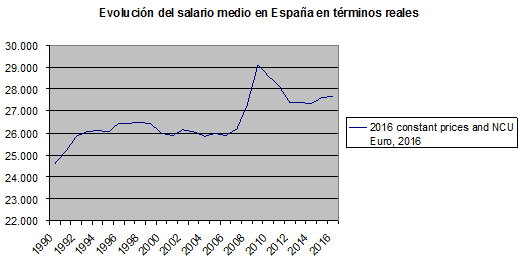

También influye la devaluación interna y la reforma laboral que se aplicó en la economía española y su impacto en los salarios. Se observa que desde el año 2009, el salario medio experimenta una intensa corrección con la consiguiente merma de los ingresos que entraban en las casas vía sueldo. Si a ello añadimos que en muchos hogares varios de sus miembros perdieron su puesto de trabajo y con ello el sueldo, el impacto sobre la caída de la renta disponible de esos hogares fue mucho mayor que la generalizada y, por tanto, la capacidad de poder ahorrar se vio aún más seriamente comprometida.

Cultura de la vivienda en propiedad

En España una de las formas más comunes de asegurarse tener un patrimonio en el futuro no es mediante el ahorro, sino por una actividad de consumo que es la adquisición de una vivienda. España es de los países europeos que tienen menor tenencia de vivienda en régimen de alquiler y más en régimen de propiedad. Y para saber más, en este post explicamos lo relativo a vender o alquilar una vivienda.

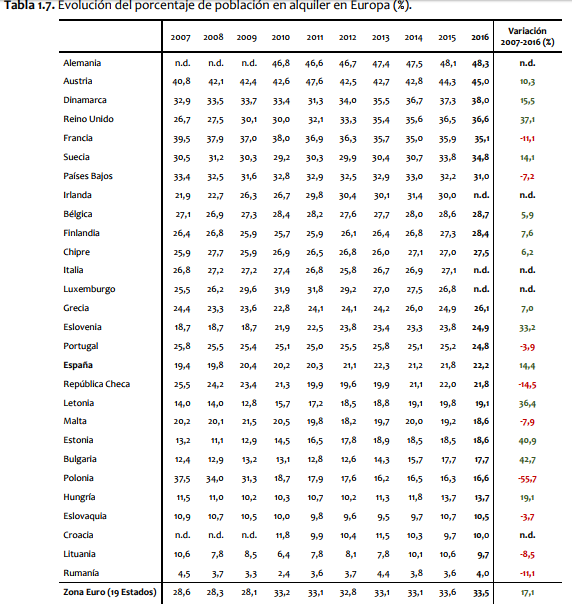

España se sitúa en el puesto 17º, por detrás de todos los países de la Europa de los quince, a pesar de que el porcentaje de residentes que viven en régimen alquiler ha pasado del 19,4% en 2007 al 22,2% en 2016, mientras que los residentes que tiene su vivienda adquirida o hipotecada se mantiene en torno al 80%. (Ver tabla de datos del Ministerio de Fomento extraídos de Eurostat).

A tenor de los datos, (una menor tasa de ahorro por hogar que en los países europeos de su entorno, y una mayor inclinación a la posesión de inmuebles) no sería descabellado que la reforma de los planes de pensiones privados finalmente se tradujera en un mayor volumen de recursos provenientes de los fondos de pensiones que finalmente se destinaran al sector inmobiliario, tal y como se ha visto en países con menor inclinación a tener vivienda en propiedad.

#ahorro #Viviendas #pensiones